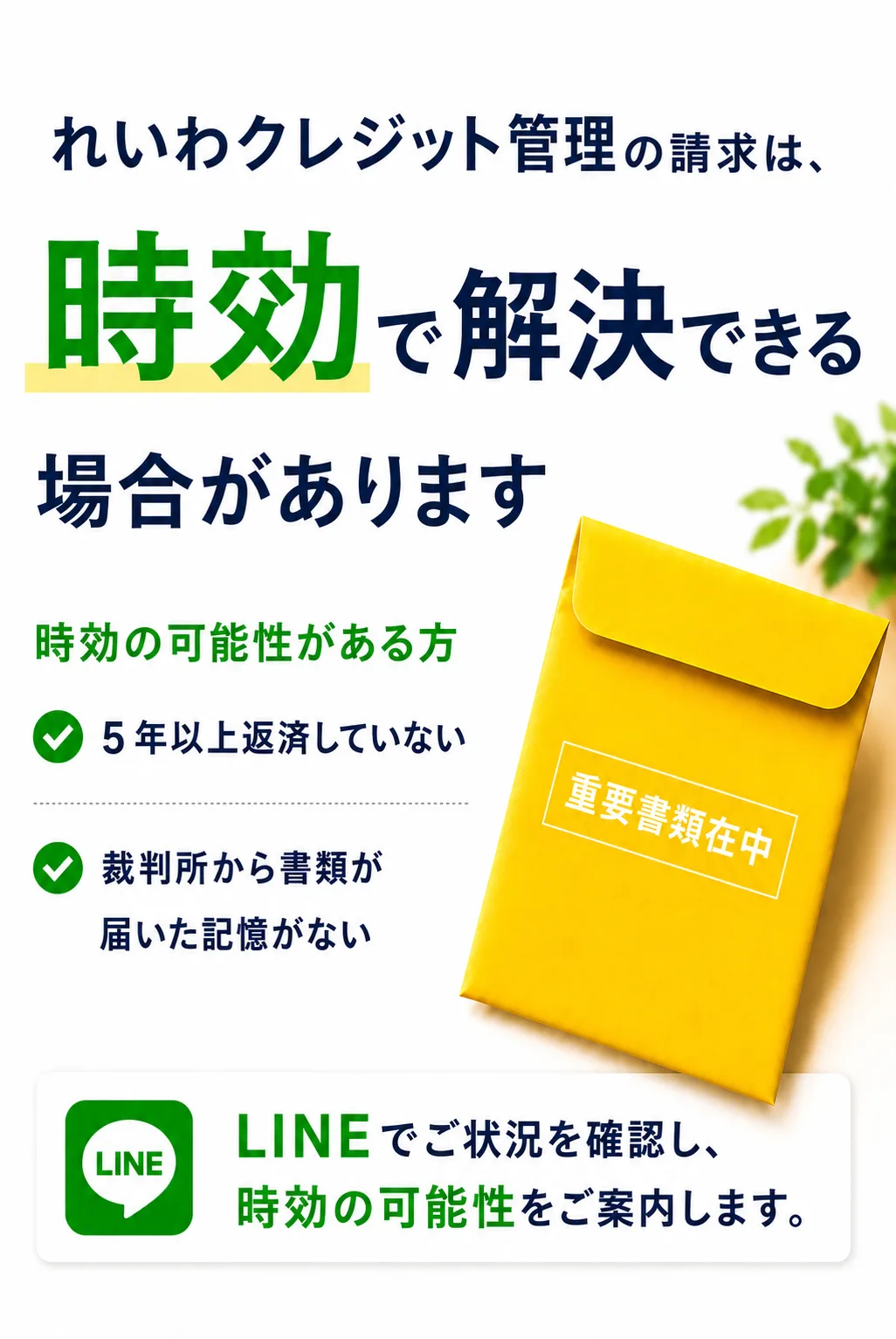

れいわクレジット管理株式会社から通知書が届いたら?時効援用で解決できる可能性があります

時効援用に特化した弁護士事務所。借金分野においては消滅時効による解決のみを取り扱っています。

この記事では、

・れいわクレジット管理から届く通知書の意味

・時効になるケース

・放置するとどうなるか

・裁判所から書類が届いた場合の対応

・時効援用の手続き方法や費用

を弁護士がわかりやすく解説します。

はじめに

れいわクレジット管理株式会社は、三菱UFJニコスから会社分割により設立された会社で、適法に債権回収を行っている会社です。架空請求や詐欺ではありません。

最後の返済から5年以上経過している場合には、時効援用により支払義務が消滅するケースがあります。まずは最後に返済した時期を確認してください。

請求を放置すると、支払督促や訴訟などの裁判手続を経て、給与や銀行口座の差押えに進む可能性があります。連絡が取れない場合には、自宅訪問が行われることもあります。

まずはこれだけ

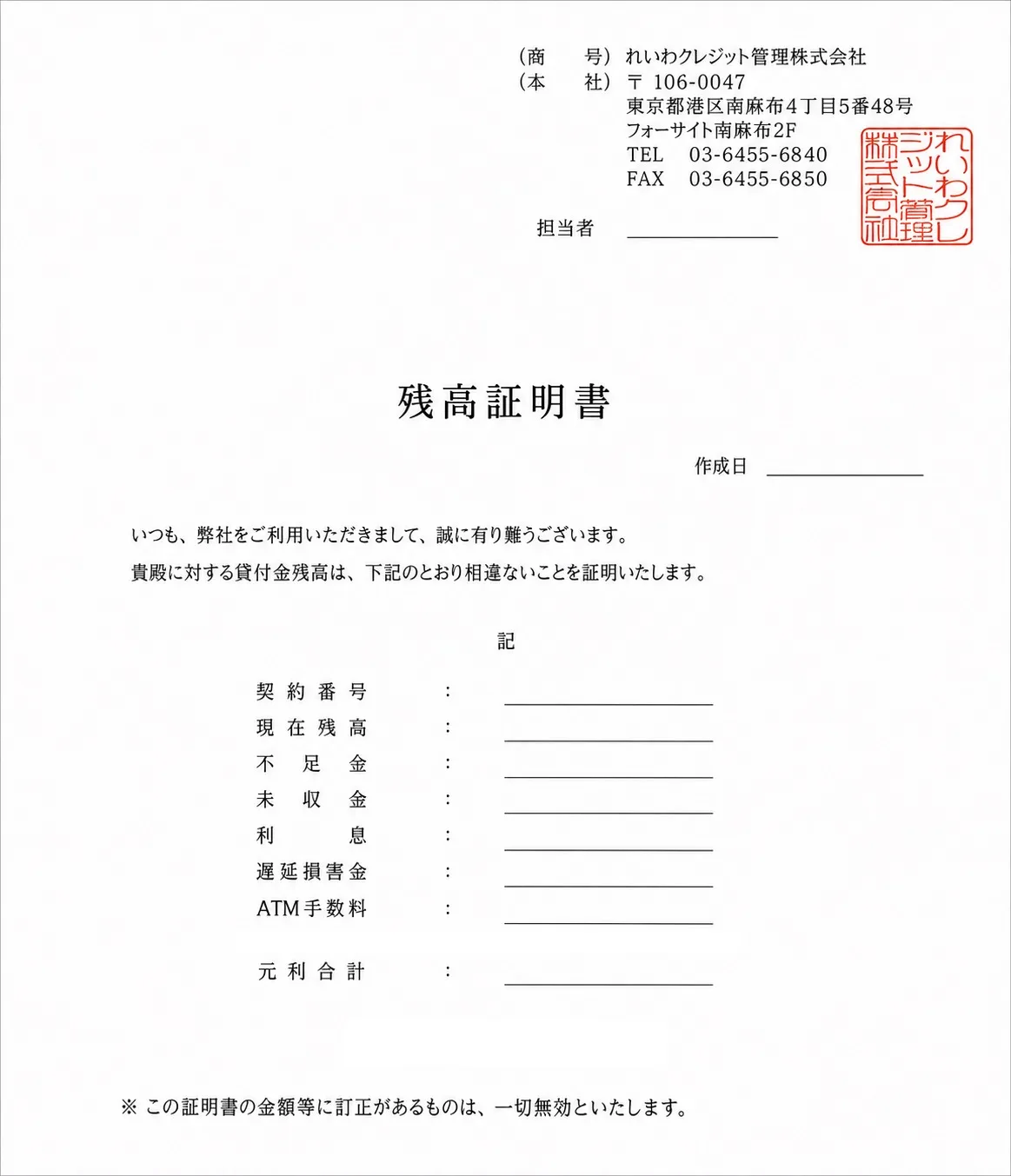

れいわクレジット管理から届く「残高証明書」「お知らせ」には、

・契約番号

・現在残高

・振込先口座

しかし、時効判断で最も重要となる「最終返済日」「最終約定弁済期日」「期限の利益喪失日」は通知書に記載されていません。

そのため、通知書を確認するだけでは、時効にかかっているかどうかを自己判断することができません。

したがって、時効セルフチェックでおおよその時効の成否をご確認ください。

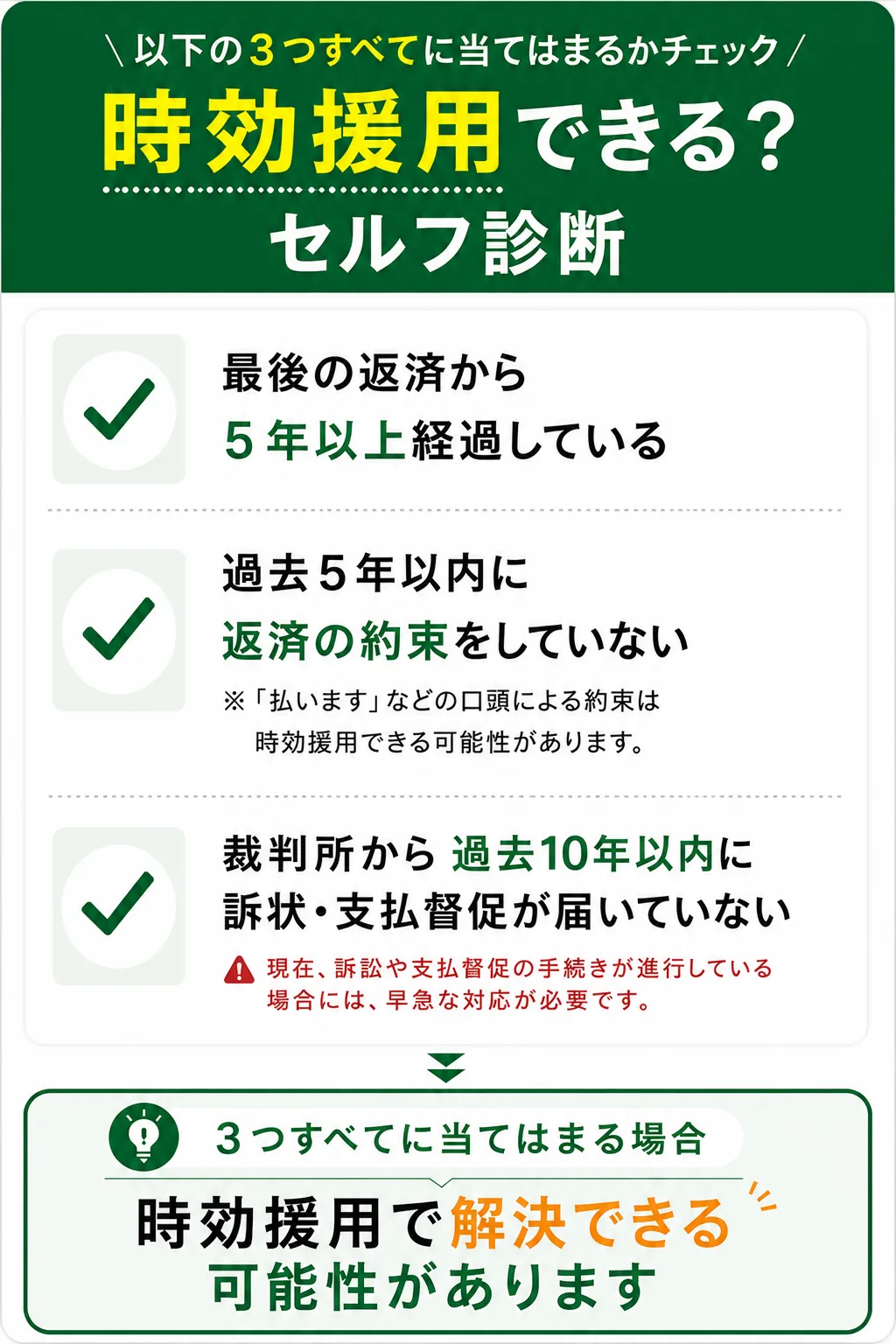

時効セルフチェック

以下のセルフチェックでは、

- 最後の返済から5年以上経過しているか

- 過去10年以内に裁判所から訴状や支払督促が届いていないか

- 過去5年以内に返済の約束をしていないか

などを確認していきます。

注意点として、現在、訴訟や支払督促の手続きが進行している場合であっても、時効援用が認められる可能性があるため、早急な対応が必要です。

また、過去5年以内に返済の約束をしている場合でも、単に口頭で返済の話をしているだけであれば、直ちに時効援用を諦めるべきではありません。

一方、和解書などの書面を作成している場合や、実際に返済をしている場合には、時効の主張が難しくなります。

れいわクレジット管理株式会社とは

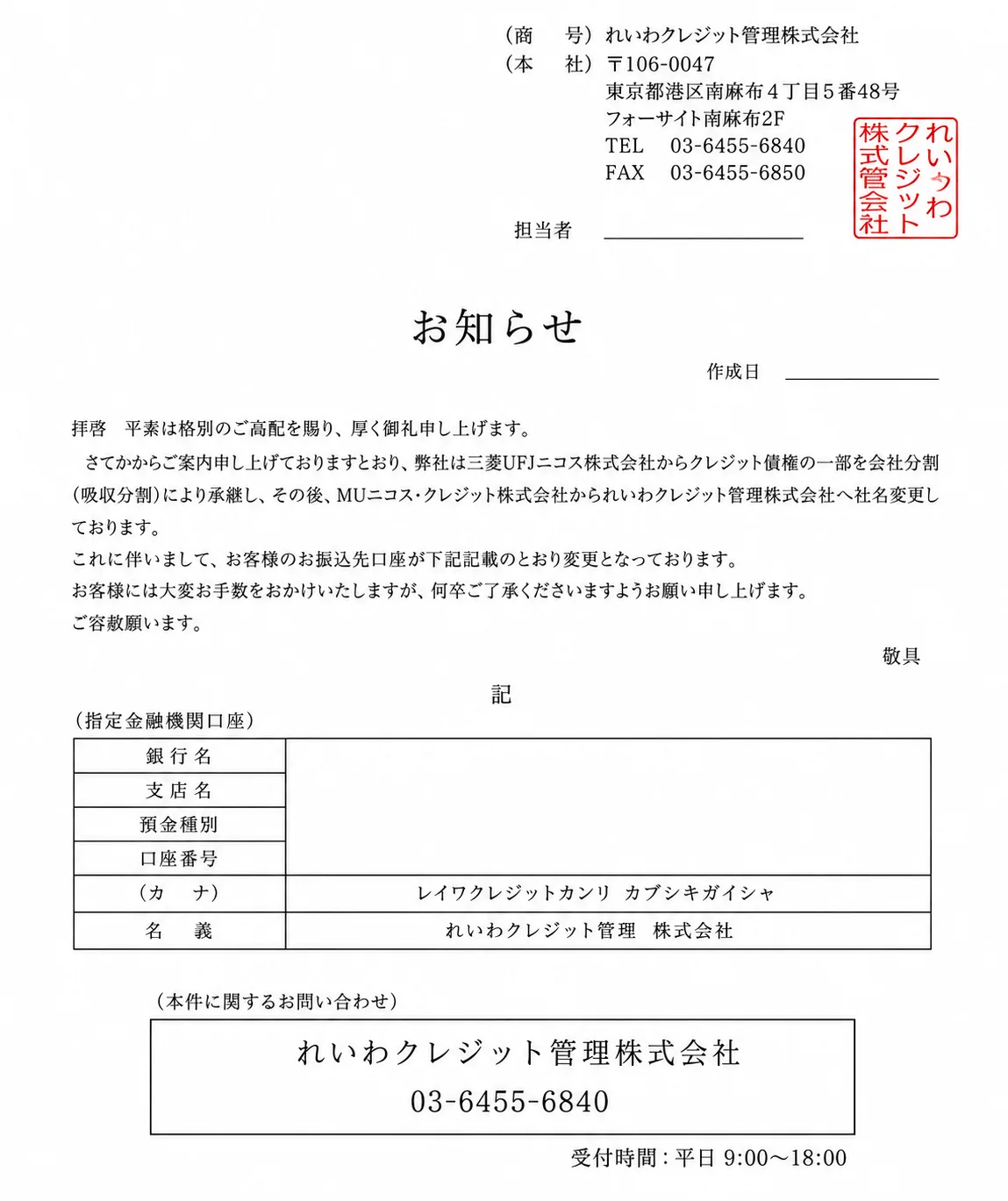

れいわクレジット管理株式会社(旧社名:MUニコス・クレジット株式会社)は、三菱UFJニコスから会社分割によりクレジット債権を承継した会社です。

- 法務大臣許可の正規の債権回収会社(法務大臣許可第41号)

- 古い消費者金融債権の回収に関する相談が多く見られる

- 他社から回収業務の委託を受けて代行請求する「管理回収」のケースが多く見られる

- 放置した場合に法的手続きへ移行した相談例が見られる

《請求書面で見られることがある主な原契約会社》ニコスカード/日本信販/DCカード/UFJカード/エネオスカード等ガソリンカード/銀行・信用金庫カードローン(保証会社がニコス系)等

会社情報・所在地・営業時間

れいわクレジット管理についてより詳しく知りたいという方のために、会社の基本情報を整理しました。

| 会社名 | れいわクレジット管理株式会社 |

| 旧社名 | MUニコス・クレジット株式会社 |

| 本社所在地 | 〒106-0047 東京都港区南麻布4丁目5番48号 フォーサイト南麻布2F |

| 静岡事務センター | 〒422-8067 静岡県静岡市駿河区南町10番5号 |

| 設立 | 2011年10月 |

| 資本金 | 1000万9900円 |

| 代表取締役 | 越智 貴也 |

| 代表番号 | 03-6455-6840(FAX:03-6455-6850) |

| 事業内容 | 三菱UFJニコスから会社分割により承継したクレジット債権等の回収 |

| 営業時間 | 平日 9:00〜18:00(年末年始・土日祝祭日を除く) |

| 顧問弁護士 | 弁護士法人 中村綜合法律事務所 |

| 業務委託先 | 弁護士法人 子浩法律事務所、武藤綜合法律事務所、トラスト弁護士法人 |

れいわクレジット管理は東京都港区に本社があります。裁判を起こす際は、東京簡易裁判所(東京都港区管轄)に訴訟を提起するケースが見られます。

れいわクレジット管理は詐欺なのか

結論として、れいわクレジット管理株式会社は詐欺ではありません。

ただし、他の一般的なサービサー(法務大臣許可を受けた債権管理回収業者)とは立場が異なります。れいわクレジット管理は、三菱UFJニコスから会社分割により債権を自社のものとして承継した会社であり、サービサー法上の法務大臣許可を必要としません。自社の債権を回収しているため、適法な業務です。

- 「れいわクレジット管理」という名前に借りた覚えがない(元の借入先はニコス・日本信販・DCカード・UFJカード等)

- 通知書に元の借入先や最終返済日の記載がなく、内容がわかりにくい

- 長年音沙汰がなかった後に、突然通知が届く

いずれも、三菱UFJニコスの会社分割により債権が「れいわクレジット管理」に移転し、「れいわクレジット管理」名義で請求が届くためです。

れいわクレジット管理から身に覚えがない通知が届く理由

れいわクレジット管理株式会社から突然通知が届き、「身に覚えがない」と感じる方は非常に多くいます。これは、れいわクレジット管理が三菱UFJニコス(および旧社名各社)のクレジット債権を会社分割により承継しているため、実際に契約した会社とは異なる「れいわクレジット管理」名義で請求が届くからです。

【身に覚えがない典型的なケース】

- ニコスカードやVISA提携カードを使っていたが、会社名を覚えていない

- デパートや百貨店で指輪・時計・着物・布団などを分割払いで購入した

- エネオス・出光・コスモ石油・昭和シェルなどのガソリンスタンドのカードを利用していた

- 銀行・信用金庫のマイカーローン・教育ローン・カードローンで、保証会社がニコスだった

- 三菱UFJ銀行以外の銀行のローンでも保証会社がニコス系だったケースがある

主な原債権者と会社の流れは次のとおりです。

①日本信販株式会社(旧日本信用販売・マイベストカード・NICOSカード等)→ 三菱UFJニコス株式会社(合併・統合)→ MUニコス・クレジット株式会社(会社分割で承継)→ れいわクレジット管理株式会社(社名変更)

②ダイヤモンドクレジット株式会社 → ディーシーカード株式会社 → UFJニコス株式会社 → 三菱UFJニコス株式会社 → MUニコス・クレジット → れいわクレジット管理

③UFJカード株式会社(旧フィナンシャルワンカード)→ UFJニコス株式会社 → 三菱UFJニコス株式会社 → MUニコス・クレジット → れいわクレジット管理

④協同クレジットサービス・ミリオンカードサービス・三和カードサービス等 →(統合・合併を経て三菱UFJニコスへ)→ れいわクレジット管理

弁護士

弁護士最後の返済から5年以上経過していれば、消滅時効が成立している可能性があります。

れいわクレジット管理の前身「MUニコス・クレジット」と三菱UFJニコスの歴史

れいわクレジット管理株式会社は、2019年10月に「MUニコス・クレジット株式会社」から社名変更した会社です。

MUニコス・クレジットは、2011年10月に三菱UFJニコスから設立され、2012年に一部債権の権利義務を承継しました。その後2019年に三菱UFJニコスが全株式を譲渡して資本関係が解消され、同時に現在の社名へ変更しています。

三菱UFJニコス自体も日本信販・DCカード・UFJカードなど複数の会社の合併・統合によって成立した会社であるため、幅広いケースの延滞債権がれいわクレジット管理に集約されており、「全く覚えがない」という方が非常に多くなっています。

「MUニコス・クレジット」名義で請求を受けていた方も、同一会社の社名変更によるものですので混乱しないようにしてください。

れいわクレジット管理の電話番号

【公式サイト掲載番号】

03-6455-6840(お客様相談窓口)

平日 9:00〜18:00

【利用が報告されている番号】

03-6821-2070

れいわクレジット管理は複数の電話番号を使用しているため、見慣れない番号から着信が入ることがあります。折り返し電話をすると発言内容によっては債務承認となるリスクがあるため、時効の可能性がある場合には安易に連絡しないようにしてください。

【SMS送信元番号について】

2024年7月1日よりれいわクレジット管理株式会社はSMSによるご案内を開始しています。公式サイトでは、SMS送信元番号として「03-6455-6840」「+813-6455-6840」、SoftBankの場合「241190」と案内されています。

公式サイトでは「上記以外の番号からSMSを送信することはない」と案内されています。不審な番号からSMSが届いた場合はお客様相談窓口(03-6455-6840)に確認するよう案内されています。

督促の実態

電話を無視するとどうなるか

れいわクレジット管理からの電話に出なかった場合、すぐに差押えなどの法的措置が行われるわけではありません。ただし、電話に出ないことで「連絡が取れない」と判断され、次のような対応に進む可能性があります。

- 郵送での督促が強化される(「通知書」「催告書」「ご連絡のお願い」「法的手続き移行のご通知」など)

- 居住確認のための訪問が行われることがあります(委託先の弁護士法人や調査会社が関与するケースがあります)

- 裁判手続き(支払督促・訴訟)に移行することがあります

電話で支払いを約束すると時効の主張に不利になる一方、放置すると裁判に進む可能性があります。予備知識がないまま電話で話をしてしまうと、発言内容によっては時効の主張が困難になることがあるため、注意が必要です。

弁護士最終返済から5年以上経過している場合は、電話に出る前に時効の可能性を確認することが重要です。

メールで連絡が届くことはあるか

れいわクレジット管理株式会社からメール(Eメール)で督促が届くケースがあるかどうかを心配される方もいます。

一般的に、債権回収会社が督促をメールで行うことは多くありませんが、過去に登録したメールアドレスに対して連絡が届く可能性は否定できません。

- メールに記載されたURLやリンクを安易にクリックしない

- 返信で支払いの約束や個人情報を送信しない

- れいわクレジット管理を名乗る架空のメールである可能性もあるため、不審な場合は公式番号(03-6455-6840)に確認する

弁護士メールの内容が本物であった場合でも、最終返済から5年以上経過しているのであれば、メールに返信する前に時効の可能性を確認することが重要です。

自宅訪問(現地調査)は本当にあるのか

電話や郵送による督促だけでなく、委託業者による自宅訪問(現地調査)が行われることがあります。

れいわクレジット管理の社員が直接訪問するのではなく、委託先の調査会社や弁護士法人が関与するケースがあります。

訪問の目的としては、

- 本人がその住所に居住しているかの確認

- 連絡が取れない場合の所在確認

- 督促書類の手渡し

などが考えられます。

家族や勤務先に借金の内容を大声で伝えるようなことは通常ありません。

自宅訪問があった場合でも、対応する必要はありません。

仮に対応したとしても、

- 「検討します」

- 「弁護士に相談しています」

程度に留め、返済の約束や借金を認めるような発言は避けるようにしましょう。

自宅訪問は止められるのか

時効援用通知を送付すると、時効が成立している場合には、その後、自宅訪問は止まります。

一方、時効が成立しない場合には、れいわクレジット管理に対して返済や和解を行わない限り、自宅訪問や督促が止まる可能性は低いです。

弁護士時効を主張できる可能性がある場合には、自宅訪問を避けるためにも、早めに時効援用通知を送付することが重要です。

無視していいのか

無視し続けるのは危険です。

放置すると、支払督促や訴訟などの裁判手続に進む可能性があります。

また、裁判所からの書類を放置してしまうと、時効を主張できるケースであっても、そのまま判決が確定してしまうことがあります。

さらに、訴訟においては「公示送達」という送付方法が利用されることがあり、自宅不明などの場合には、本人が裁判を知らないまま判決が確定してしまうケースも稀にあります。

時効が使える場合には、単に無視するのではなく、正式な時効援用手続を行うことが重要です。

口コミ・評判まとめ

インターネット上では、

「突然封筒が届いて驚いた」「30年以上前の借金を請求されてびっくりした」「電話がしつこい」「アンケートが入っていたが返信してよいのか迷った」「時効援用で解決できた」

などの体験談が見られます。

なかには旧姓宛・旧住所宛に届いていたが現在の名前・住所に変わって届くようになったというケースも報告されています。

しつこいと言われる理由

れいわクレジット管理は、電話・郵送・SMS・訪問と複数の手段で継続的に督促を行うため、「しつこい」と感じる方も少なくありません。

その内容も、

- 残高証明書・お知らせ(初回の督促書面)

- 通知書・催告書・ご連絡のお願い(中間段階の督促)

- 法的手続き移行のご通知(裁判移行の予告書面)

- お客様アンケート(QRコード付き同封物)

- SMS(2024年7月より開始)

- 弁護士法人名義での受任通知・訪問(子浩法律事務所・武藤綜合法律事務所・トラスト弁護士法人)

など多岐にわたります。

なお、書類に同封されているお客様アンケートへの回答・返信は、回答内容によっては「債務承認」と主張されるリスクがあるため、送信しないようにしてください。

れいわクレジット管理は業務委託先の弁護士法人を通じた訪問や受任通知も行うため、突然弁護士名義の書面が届いたり訪問されたりすることがあります。「法的手続き移行のご通知」が届いた場合は特に、早急に専門家へ相談することが重要です。

ただし、しつこく連絡が来ていても、それだけでは時効は止まりません。時効を更新するのは、裁判(支払督促・訴訟)の提起と債務承認のみです。

書類別の対応

書類タイトル別の対応

【残高証明書・お知らせ】

- 最初に届くことが多い書面のセットです。残高証明書には契約番号・現在残高が記載されていますが、不足金・利息・遅延損害金はすべて0円になっているケースが多く、最終返済日の記載はありません。届いたら元の契約先と最終返済時期を確認することが最優先です。

【通知書・催告書・ご連絡のお願い】

- 督促の中間段階の書面です。電話番号が記載されており「折り返し連絡をするよう」促す内容になっています。時効の可能性がある場合には、安易に連絡する前に専門家への相談をお勧めします。

【弁護士法人からの受任通知書・書面】

- 子浩法律事務所・武藤綜合法律事務所・トラスト弁護士法人など業務委託先の弁護士名義で届くことがあります。弁護士名義でも時効援用で解決できるケースがあります。

【現地調査予告通知・ご訪問メモ】

- 日本インヴェスティゲーション(NIC)やトラスト弁護士法人による居住確認のための訪問が行われる場合があります。投函されたメモに記載された番号への折り返し連絡は、時効の可能性がある場合には行わないようにしてください。弁護士が受任通知を送付することで、訪問を止められるケースがあります。

【債権譲受通知】

- 債権が別の会社に移ったことを示す通知です。この通知が届いても時効期間は更新されません。

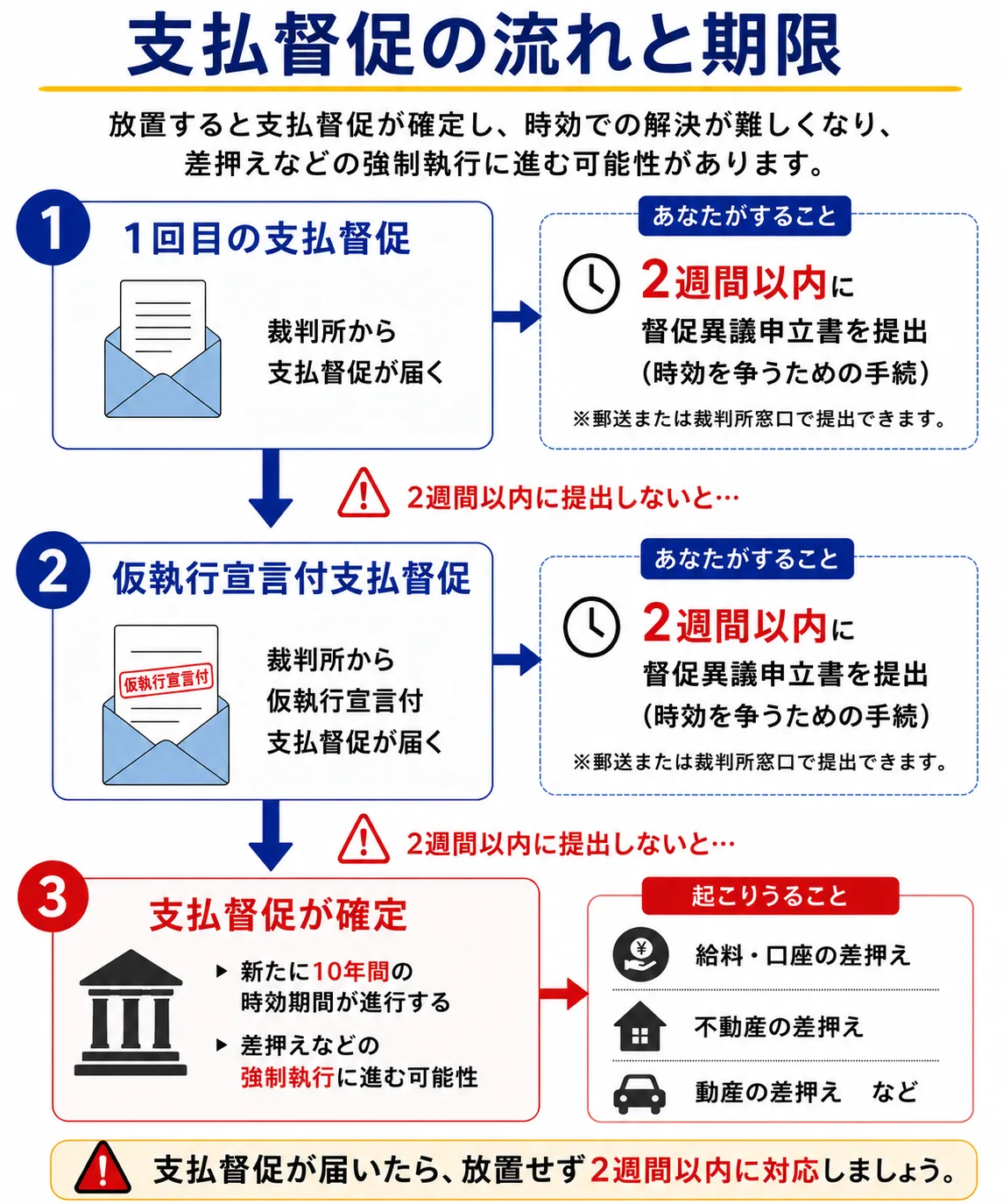

裁判所から書類(訴状・支払督促)が届いたら

支払督促や訴訟などの裁判手続きが行われることがあります。

裁判所から届く訴状に対して答弁書を提出する必要があります。

答弁書の中で時効を主張することができます。

期間内に弁護士が介入すれば、裁判所への出頭を要しない形で解決できる場合があります。ただし、事案によっては答弁書提出や期日対応が必要になるため、一律ではありません。

れいわクレジット管理は、時効が成立している可能性がある案件でも支払督促の申立てや訴訟の提起をしてくるケースがあります。

「業者が裁判を起こしてくるということは時効ではないのだろう」と思い込むのは危険です。

裁判の取り下げとは

時効援用通知をれいわクレジット管理に送付し、時効が認められた場合には、同社が訴訟や支払督促を取り下げるケースがあります。

また、答弁書で時効を主張した後に、れいわクレジット管理側が時効の成立を認め、訴訟や支払督促を取り下げるケースもあります。

取り下げが行われた場合、裁判所から取下書が送達され、その訴訟や支払督促の手続は終了します。

もっとも、訴訟や支払督促の取り下げが行われた場合、それらの手続は「最初からなかったもの」として扱われます。

取下書がお手元に届いたとしても、改めて時効援用通知をれいわクレジット管理に送付しない限り、時効によって債務は消滅しません。

差押えはいきなり来る?

いきなり差押えが行われることはありません。次の流れを経て行われます。

- 督促書面(通知書・残高証明書・催告書など)

- 法的手続き移行のご通知

- 裁判(支払督促・訴訟)

- 判決確定

- 強制執行(給与・口座差押え)

裁判所の手続きを経ずに突然差押えが行われることはありません。

ただし裁判所からの書類を放置すると判決が確定し、差押えに進む可能性があります。判決や支払督促が確定した場合には、その後の時効期間は原則として10年が問題となります。

“また差押えには債権者が預貯金口座や勤務先を特定する必要があります。

これらの情報を把握されている場合、判決確定後すぐに差押えが行われることがあります。“

差押えの対象となる主な財産:給与 / 預貯金口座 / 不動産

給与が差し押さえられた場合、手取りの4分の1が差し押さえられます。

(手取りが44万円を超える場合は33万円を超える部分の全額)

勤務先に借金の存在が知られることにもなります。

時効について

時効が成立する3つの条件

セルフチェックで「時効の可能性がある」と感じた方は、次の3つの条件を確認してください。すべて満たす必要があります。

書面に記載のある「最終返済日」「最終約定弁済期日」「期限の利益喪失日」が重要な目安となります。この期間から5年程度経過していれば時効にかかっている可能性が高まります。

債権者から到着する書面に上記の記載がない場合でも、おおよそ最後の返済から5年程度経過しているか否かを基準にご判断ください。

なお、ハガキ・通知が到着した日や債権が別会社に移った日が基準になるわけではないので、ご注意が必要です。

次のような行為は、「借金を支払うことを認めた」と判断され、時効が更新(リセット)される可能性が極めて高いです。

・返済や入金

・和解書などへの署名

・回答書の返送

・WEBフォームへの入力

なお、電話で「払います」「分割でお願いします」などと発言した場合でも、時効の主張が難しくなるケースがあります。

ただし、これらの行為があっても、債務を認めたと明確に言えないケースもあるため、諦めずに時効の主張を検討すべきです。

訴訟による判決が確定している場合、確定判決から10年間は時効が成立しません。

一方、支払督促が確定している場合でも、その確定から10年間は原則として時効が成立しません。ただし、支払督促の扱いについては実務上争いがあり、債権者によっては、10年を経過していなくても時効援用に応じるケースがあります。

なお、判決確定から10年以上経過していれば、再度時効が成立する可能性があります。そのため、裁判所から訴状・支払督促が届いた記憶がある場合は、必ずそちらの書類を確認してください。

やってはいけないNG行動

- 慌てて電話をする

何気ない一言でも、借金を認めたと評価され、時効の主張が困難になることがあります。

- 少額でも支払う

1,000円程度の支払いでも、時効が更新されます。

- 和解書や同意書にサインする

サインをすると時効が更新されます。

- 分割払いを申し込む

分割払いの申込みによって、時効の主張が困難になることがあります。

- WEBフォームへ入力する

入力内容によっては、返済意思を認めたと判断され、時効の主張が困難になることがあります。

- 裁判所からの書類を放置する

判決や支払督促が確定すると、時効の主張が確定後10年間できなくなります。

弁護士これらの行為をしてしまった場合でも、必ず時効援用ができなくなるとは限りません。事案によっては、時効援用が認められるケースもあります。NG行動をおこなってしまった場合には、まずは専門家に相談しましょう。

時効以外の解決方法

れいわクレジット管理との和解について

れいわクレジット管理から書面が届いた場合、「和解で解決できないか」と考える方もいます。

れいわクレジット管理との間で和解が成立する場合としては、主に次のようなケースがあります。

裁判の中で和解する場合

訴訟が提起された後、裁判所を通じて和解が成立するケースがあります。

この場合、裁判所が和解調書を作成します。

和解調書は、裁判の判決と同じ効力を持つため、和解で定めた支払いを守らなかった場合には、その和解調書に基づいて差押えが可能になります。

また、和解調書が作成されると時効も更新されるため、その後少なくとも10年間は時効を主張することができなくなります。

裁判外で和解する場合

裁判ではなく、れいわクレジット管理との話し合いにより、元金のみの一括払いや分割払いなどの条件で合意するケースもあります。

請求書面に「特別提案」として元本のみでの一括払いが提示されていることがありますが、これも和解として扱われます。

裁判所を通さないで債権者と直接和解をした場合、その和解書だけでは直ちに差押えを行うことはできません。

和解書を作成すると、本来時効により消滅していた債務についても時効が更新され、支払い義務が生じます。

そのため、和解に応じる前に、時効の成否を慎重に確認することが重要です。

和解を検討する前に確認すべきこと

和解に応じる前に、必ず最終返済日を確認し、消滅時効が成立していないかを検討することが重要です。

時効が成立している場合には、そもそも支払義務がないため、和解に応じる必要はありません。

和解交渉の過程で「分割で支払います」「一部だけでも払います」などと発言してしまうと、債務の承認となり時効が更新される危険があります。

時効の可能性がある場合は、和解交渉を始める前に時効の条件を確認してください。

れいわクレジット管理からの分割払いに応じるべきか

れいわクレジット管理から、分割払いや特別和解の提案がされることがあります。

「月々1万円から」「元本のみで和解」など、一見有利に見える条件で提示されることもあるため、分割払いで解決したいと考える方も少なくありません。

しかし、債権回収会社が柔軟な分割払いを提案してくる場合には、時効にかかっている可能性が高いため、分割払いに応じる前に必ず時効の条件を確認してください。

最後の返済から5年以上が経過している場合や、返済時期が不明な場合には特に注意が必要です。

一度でも支払いをすると、時効が更新されてしまいます。

一方で、最後の返済から5年を経過していない、または判決確定から10年が経過していないなど、時効が成立しない場合には、任意整理等による分割交渉を検討することになります。

弁護士いずれにしても、分割払いに応じる前に時効の成否を確認することが最優先です。

時効援用ができない場合の任意整理

時効が成立しない場合には、任意整理による解決を検討することになります。

任意整理とは、弁護士が債権者と交渉し、将来の利息をカットしたうえで元金を分割返済する和解を成立させる手続きです。ただし、長期間返済をしていない案件の場合、債権者が交渉に応じず一括返済を求めるケースも少なくありません。

時効にかかっている案件では、「特別和解」や「分割払い」の案内が届くことも多いため、「時効が成立していない場合でも、有利な条件で和解できるのではないか」と考える方もいます。

しかし実際には、頭金の支払いを条件として分割和解に応じるという対応をされるケースも少なくありません。

例えば、「頭金30万円を支払ったうえで、残額を月々2万円ずつ返済する」といった条件を提示されるケースもあります。

時効援用しても信用情報に影響はありますか?

れいわクレジット管理株式会社は、CIC・JICCに加盟していないため、同社が新たに信用情報を登録することは通常ありません。

そのため、れいわクレジット管理に対して時効援用を行っても、新たにブラックリスト登録されることは通常ありません。

三菱UFJニコスが保有していた異動情報(延滞記録)は、れいわクレジット管理に債権が承継されてから一定期間経過後に削除されることがあります。すでに信用情報から記録が消えている可能性もあります。

ただし、信用情報に記録が残っていない場合でも、れいわクレジット管理への支払義務(債務自体)が消滅しているわけではありません。時効援用の手続きは別途必要です。

また、信用情報に登録が残っていても、直ちに時効援用ができないことを意味するわけではありません。記録の有無にかかわらず、まずは最終返済時期をもとに時効の可能性をご確認ください。

当事務所について

時効援用の手続きの流れ

LINEで友だち追加するとすぐに質問をお送りいたします。

「最後の返済日はいつか?」「裁判所から手紙は来ているか?」などの質問にスマホで答えるだけで、時効となっているか確認できます。

費用や内容にご納得いただけましたら、契約の手続きをします。

スマートフォンでサインできる電子契約に対応しているため、事務所にお越しいただく必要はありません。

郵送での契約も可能です。

入金確認後、すぐに債権者へ時効援用の通知を送ります。

弁護士からの通知が届いた時点で、本人への督促や取り立ては原則としてストップします。

弁護士が業者と直接やり取りし、時効が更新される事情がないかを確認します。

業者が「時効ではない」と反論した場合には弁護士が交渉することもあります。

(期間の目安:最短10日〜1ヶ月程度)

時効の成立が確認できましたら、手続きは終了です。

今後、この借金を支払う必要はなくなります。

解決事例

三菱UFJニコス(旧日本信販)のNICOSカード利用分 約88万円について時効援用により請求が止まった事例

赤い封筒で法的措置予告通知が届き、ご相談いただきました。

原契約会社は武富士で、請求額は約200万円でした。

ガソリンスタンド提携カード利用分 約67万円について時効援用により請求が止まった事例

裁判所から支払督促が届き、慌ててご相談いただきました。

債務額は約40万円で、原債権者はCFJでした。

支払督促が届いた後に時効援用により請求が止まった事例

自宅訪問通知が届き、家族に不安や恐怖を与えたくないとのことでご相談いただきました。

債務額は約100万円で、原債権者はマルフクでした。

LINEで24時間・365日即時対応

- 相談内容の確認・受任判断・手続きはすべて弁護士が行います

- AIを活用した相談補助システムを導入していますが、相談内容の確認・受任判断・法的判断・手続きの実施は弁護士が行います。個人情報は当事務所のプライバシーポリシーに従い、適切に管理します。

- 来所不要/スマホで完結

- 電子契約対応・全国対応

当事務所の費用

| 項目 | 費用 |

| 時効援用手続き費用(1件あたり) | 44,000円(税込・実費含む) |

| 内容証明郵便の郵送料・手数料等の実費を含みます。追加費用はかかりません。 | |

※時効が成立しなかった場合も費用はかかります。

司法書士と弁護士の違い

時効援用の相談先として司法書士と弁護士がありますが、対応できる範囲に違いがあります。

| 弁護士 | 司法書士 | |

| 時効援用通知書の作成・送付 | 制限なし | 元金140万円未満に限る |

| 債権者との交渉 | 制限なく代理可能 | 元金140万円未満に限る |

| 裁判所での代理 | すべての裁判所で可能 | 簡易裁判所のみ |

| 請求書が140万円以上の案件 | 対応可能 | 対応不可 |

| 督促・連絡のストップ | 受任通知で即座に停止 | 元金140万円未満に限る |

れいわクレジット管理の案件は長期延滞のケースが多く、利息・損害金を含めると140万円を超えるケースも少なくありません。司法書士では対応できない案件も弁護士であれば対応できます。

よくある質問

- 給与や預貯金を差し押さえられてしまうことはありますか?

-

通知を放置すると将来的に差押えのリスクがあります。ただしいきなり差押えられることはなく、必ず裁判所の手続き(支払督促・訴訟)を経て行われます。書類が届いた段階で期限内に対応すれば、時効により債務が消滅し、差押えを回避できる可能性があります。

- 時効援用するとその後必ず請求はなくなりますか?

-

時効援用に成功した場合、その後同一の債務について請求が継続することは通常ありません。万が一時効援用後にも通知が届く場合には専門家にご連絡いただくことを推奨します。

- 時効が成功した際、何か証明書はもらえますか?

-

れいわクレジット管理では基本的に証明書は発行されません。「時効の更新事由はないため、すでに時効処理しました」という形で口頭または書面による回答がなされるケースが多いとされています。お電話による口頭での回答のみとなるケースもあります。

- れいわクレジット管理からSMSが届きましたが、本物ですか?

-

れいわクレジット管理株式会社は2024年7月1日よりSMSによるご案内を開始しています。公式サイトでは、SMS送信元番号として「03-6455-6840」「+813-6455-6840」、SoftBankの場合「241190」と案内されています。これ以外の番号からSMSが届いた場合はフィッシング詐欺の可能性があります。SMSが届いた場合でも直接返信したりリンクをクリックするのは危険です。まずは時効の可能性を確認することをお勧めします。

- 書類に同封されていたアンケートに回答してしまいました。時効援用はできますか?

-

アンケートの内容と回答方法によります。回答内容が「債務承認」にあたる発言を含む場合、時効の更新となる可能性があります。ただし、アンケートへの回答が直ちに債務承認となるわけではないケースもあります。回答してしまった場合は、詳細を専門家にご相談ください。

- れいわクレジット管理の通知書に「約定返済日2019年9月30日」と書いてありますが、これが最終返済日ですか?

-

違います。通知書に記載されている「約定返済日」は、実際の最終返済日を示すものとは限りません。実際の最終返済時期はご自身の記憶をもとに確認するか、信用情報機関(CIC・JICC)への開示請求で確認することが有効です。

その他のよくある質問を見る

- 時効が成立している可能性がある場合、和解したほうがよいですか?

-

時効が成立している可能性がある場合には、和解に応じる前に時効の成否を確認すべきです。時効が成立していない場合には、元金のみでの分割返済による和解が現実的な解決策となります(実際には元金和解が難しいケースも多いです)。

- 分割払いに応じたら時効はどうなりますか?

-

分割払いに応じることは「債務の承認」に該当し、消滅時効が更新される可能性があります。口頭により分割払いに合意しても直ちに時効が更新されるわけではないですが、債権者によっては録音していることを根拠に時効の更新を主張してくる可能性もあるので注意が必要です。

- 連帯保証人として請求を受けていますが、時効援用はできますか?

-

連帯保証人であっても、元の債務(主債務)の時効が成立していれば、時効援用できます。主債務者が最後に返済してから5年以上経過していれば、主債務者本人が時効援用をしていなくても、連帯保証人が自ら時効を援用できます。その場合、保証債務も消滅します。

- 裁判所からの書類が届いた記憶がありません。この場合は必ず時効になりますか?

-

届いた記憶がない場合でも時効にならないケースがあります。代表的なのが「公示送達」という手続きです。転居先不明などの理由で訴状を届けられない場合に、裁判所内の掲示によって「送達したもの」とみなす制度です。本人が書類を受け取っていなくても裁判が進み、判決が確定することがあります。

- これまで何年も請求が来なかったのに、急に通知が来ることはありますか?

-

実務上はよくあります。会社の方針で一斉回収が始まった、転居で現在の住所を把握されたといったタイミングで突然通知が再開されます。通知が急に届いた場合でも、慌てて連絡をせず、まずは最終返済時期を確認してください。

- 業者から「判決があるので時効ではない」と言われました。判決内容を確認できますか?

-

確認できます。いつの判決か、どの裁判所か、公示送達だったかどうかなどを当事務所で確認します。業者の説明だけで判断せず、実際の記録をもとに検討してください。また判決が確定していても、その後長期間が経過していれば再度時効が成立する余地があるケースもあります。

- 通知やSMSを無視していると裁判になりますか?

-

必ず裁判になるとは限りません。もっとも、れいわクレジット管理は支払督促や訴訟などの法的手続きに進むケースがある会社として知られています。特に通知やSMSを長期間放置している場合には、法的手続きに進む可能性があります。時効に該当する可能性がある場合には、「無視」ではなく「時効援用」による対応を検討すべきです。

- 時効なのに裁判されることはありますか?

-

あります。れいわクレジット管理は、時効期間経過後でも訴訟や支払督促を行うケースがあります。もっとも、裁判所から届いた書類に対して時効を主張することで解決できるケースもあります。

- 支払督促が確定していても時効援用できることはありますか?

-

あります。近時の裁判例の中には、「仮執行宣言付支払督促」が確定していても、直ちに時効期間が10年に延長されるわけではないと判断したものがあります(宮崎簡裁令和4年12月13日判決)。もっとも、この点については裁判例が分かれており、「支払督促確定後は10年に延長される」と判断する裁判例(札幌高裁令和4年10月7日判決)も存在します。そのため、過去に支払督促が届いていた場合でも、一律に時効を諦めるべきではありません。

- 亡くなった家族宛てにれいわクレジット管理から封筒が届きました。私が支払う必要がありますか?

-

本人が死亡している場合、借金は相続人に承継される可能性があります。ただし、家庭裁判所で相続放棄をすれば、借金を含む一切の財産を相続することはありません。また、相続放棄ができない場合でも、最後の返済から5年以上経過している場合には、相続人による時効援用も可能です。

時効援用に特化した弁護士事務所。借金分野においては消滅時効による解決のみを取り扱っています。

関連記事

-

オリンポス債権回収|【オリンポス債権回収から身に覚えがない請求が届いたら?】詐欺か本物かの見分け方を弁護士が解説

オリンポス債権回収|【オリンポス債権回収から身に覚えがない請求が届いたら?】詐欺か本物かの見分け方を弁護士が解説 -

みずなら総合法律事務所から通知書が届いたら?時効援用で解決できる可能性があります

-

引田法律事務所から請求書・通知書が届いたら?時効援用で解決できる可能性があります

-

神田お玉ヶ池法律事務所から請求書・通知書が届いたら?時効援用で解決できる可能性があります

-

アイ・アール債権回収から請求書・通知書が届いたら?時効援用で解決できる可能性があります

-

オリンポス債権回収|【オリンポス債権回収の時効援用に失敗したらどうなる?】原因・影響・対処法を弁護士が解説

-

オリンポス債権回収|【オリンポス債権回収から強制執行予告通知が届いたら?】意味・緊急度・時効による解決を弁護士が解説

-

【2026年最新】オリンポス債権回収から請求書・赤い封筒が届いたら?|自宅訪問・差押えの危険と消滅時効による解決方法

コメント